본문시작

이용가능금액

최대 5,000만원

(내부등급에 따라 차등 적용)

*10만원 단위로 신청 가능

대출금리

4.40% ~ 4.40%

(고정금리, 대출기간에 따라 차등 운용)

-

쉽고 편리한

자동차 할부 구매 -

대출 신청까지

방문없이 한번에! -

PC, Mobile로

간편신청

중요사항

다음 내용은 『금융소비자 보호에 관한 법률』 제19조 1항에 따른 중요사항으로, 금융소비자보호법 및 온라인 설명의무 가이드라인에 의해 우선 제공되는 정보입니다. 금융상품정보를 충분히 확인하신 후 이용하시기 바랍니다.

상품의 특징

- 할부금융은 금융회사와 소비자의 대출약정 체결(2자거래)로 이루어지는 오토론과는 달리, 소비자-금융사-물품 판매자 간의 3자계약에 따라 금융회사는 소비자를 대신하여 물품판매자에게 대출금을 지급하고, 소비자는 할부 상품의 소유권을 취득하게 되는 상품입니다.

- 일반적인 대출(신용대출, 오토론 등)과 달리 할부금융은 대출실행 후 3년이 경과해도 중도상환수수료가 부과 되며, 금융소비자보호법 상 청약철회권의 행사가 제약됩니다.

금리 및 상환방법

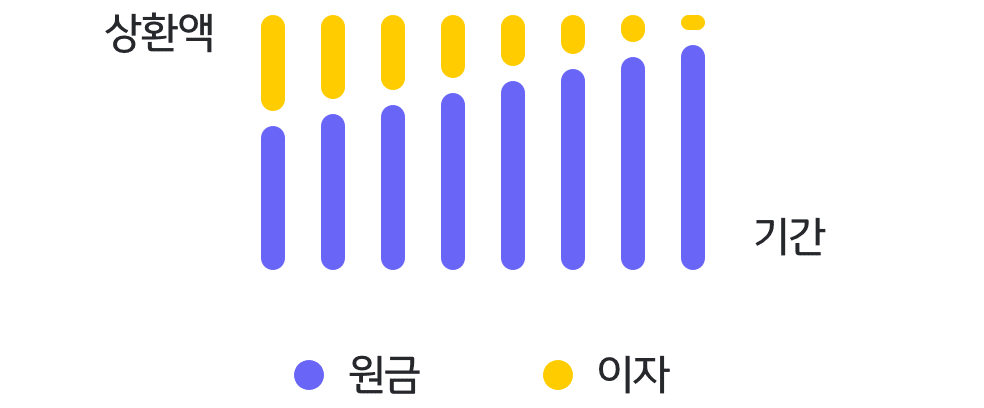

- 신차 할부금융 상품은 신차를 구매하고자 하는 개인 고객을 대상으로 하는 여신상품으로, 실행 시 결정된 금리가 '약정기간 동안에 동일하게 적용되는' 고정금리 상품이며, 매월 동일한 원리금을 납부하시는 '원리금균등분할상환' 방식만 가능합니다.

- 원리금균등 분할상환

- 대출원금과 이자의 합을 매월 동일한 금액으로 갚아가는 방식

- 매월 납입하시는 상환 금액이 동일하며, 대출만기에 가까워질수록 원금상환 비중이 높아집니다.

예시) 대출금액 1천만원, 금리 5%, 대출기간 24개월 대출계좌의 상환금액

| 상환방식 | 원리금균등분할상환 |

|---|---|

| 총 원리금 부담 예상액 |

10,529,112원 |

| 월 납입 원리금 |

총 24회 / 438,713원 |

담보물에 관한 사항

- 고객 명의로 이전된 차량에 근저당을 설정하는 경우, 고객의 신용도 및 대출조건에 따라 설정률은 차등적용 됩니다.

- 자동차 등의 담보제공은 재산상 손실을 가져올 수 있는 중대한 법률행위로서, 반드시 별도로 작성하시는 근저당권 설정계약서의 내용을 확인 후 신중한 판단을 하셔야 합니다.

- 대출금 변제를 완료할 때까지 금융회사의 승낙 없이 자동차 할부금융 상품을 통해 구매한 자동차를 제3자에게 양도(매매), 대여(렌트)하거나 등록말소 등 임의처분을 할 수 없습니다. 고객이 대출금을 상환하지 않으면 금융회사가 해당 담보물을 처분하여 채무의 변제에 충당할 수 있으며, 이 경우 담보제공자는 담보목적물에 대한 소유권을 상실하게 됩니다.

금융소비자 부담금액

- ① 중도상환수수료

대출의 상환기일이 도래하기 전에 대출금을 상환할 경우 고객이 부담하는 금액으로, 대출실행 후 3년이 경과해도 중도상환수수료가 부과되며, 잔여대출기간에 따라 상환원금의 2% 이내로 차등 부과됩니다.

- 잔여대출기간: 대출실행일로부터 30일 이내 상환

- 중도상환수수료 = 중도상환원금 x 중도상환수수료율

- 잔여대출기간 : 1년 이상

- 중도상환수수료 = [중도상환원금 × 1%(부대비용)] + [중도상환원금 × (중도상환 수수료율 -1%) × 잔여대출기간 / (총 대출기간-30일)]

- 잔여대출기간 : 1년 미만

- 중도상환수수료 = = 중도상환원금 × 중도상환 수수료율 × 잔여대출기간 / (총 대출기간-30일)

- 잔여대출기간 : 30일 미만 (중도상환수수료 면제)

※ 단, 중도상환수수료율이 1.0% 미만일 경우에는, 잔여대출기간(만기)이 ‘1년 이상’인 경우에도 ‘1년 미만’의 계산식이 적용됩니다.

-

② 근저당권 설정비용

당사는 채권보전을 위해 대상 차량에 근저당을 설정하며 설정 시 발생하는 설정비용은 당사가 부담하며, 해지 시 발생하는 말소비용은 고객(채무자)이 부담합니다. (근저당은 대출완제시 자동말소되지 않으므로 상환 후 별도말소 또는 당사에 말소대행[접수처 : 1599-0036]을 요청하여야 합니다)

-

③ 인지세

인지세법에 의해 대출약정 체결 시 납부하는 세금으로 대출 금액에 따라 세액이 차등 적용되며, 전액 KB국민카드가 부담합니다.